Dlaczego firmy powinny posiadać gwarancje ubezpieczeniowe?

Gwarancje ubezpieczeniowe są wyjątkową ochroną przed ryzykiem. Pozornie jest to pojęcie, które niewiele mówi większości przedsiębiorców, jak i konsumentów. Gwarancje bankowe i ubezpieczeniowe stały się w ciągu ostatnich lat ważnym elementem życia przedsiębiorstw. Tysiące umów najmu, na roboty budowlane, kontraktów handlowych i umów na instrumenty finansowe jest corocznie zabezpieczanych właśnie w postaci takich gwarancji.

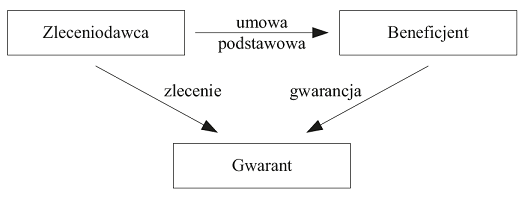

Jak działa gwarancja?

Gwarancje występują dziś w każdej branży. Dobre praktyki rynkowe głoszą, że każda firma, która nawiązuje jakąkolwiek współpracę z innym podmiotem powinna je posiadać. Na rynku dostępne są gwarancje bankowe i gwarancje ubezpieczeniowe. Poniższy schemat gwarancji pokazuje w uproszczony sposób, jak działa to narzędzie:

Źródło: opracowanie własne na podstawie: M. Beroud-Mazur, M. Ewiak-Kawecka, M. Foltyn, A. Ucińska, P. Wierzbicki, red., Gwarancje bankowe i ubezpieczeniowe w praktyce i orzecznictwie, Wolters Kluwer Polska, 2021.

Gwarancja bankowa, tak jak gwarancja ubezpieczeniowa służy do zabezpieczenia jej beneficjenta. Przedsiębiorstwo, które podejmuje współpracę z inną firma, zyskuje dzięki gwarancji pewnego rodzaju „przejęcie” przez wystawcę gwarancji ryzyka wykonania danego świadczenia przez zleceniodawcę. Gwarant zobowiązuje się do wypłacenia określonej kwoty w momencie niewykonania czy też nienależytego wykonania zadań, jakie zostały zawarte w umowie współpracy. Przykładem tego jest niedotrzymanie wykonawstwa na roboty budowlane w budownictwie deweloperskim. Gwarancja pozwala zatem zabezpieczyć interes podmiotu, który zamawia dane świadczenia. Z kolei wykonawcy umożliwia zwolnienie zasobów gotówki.

Nabywając gwarancję bankową czy ubezpieczeniową, jej beneficjent zyskuje dodatkową (obok długu zleceniodawcy) możliwość zaspokojenia swoich należności. Ten instrument traktuje się jako dodatkowe zabezpieczenie realizacji warunków umowy. Zgodnie z prawem, wystawca gwarancji (bank albo zakład ubezpieczeniowy) ani nie przejmuje długu, jaki powstał po stronie zleceniodawcy, ani też nie staje się formalnie odpowiedzialny za ów dług. Podmiot, który wystawia gwarancję nie ma zazwyczaj problemów z płynnością finansową – jest to jedna z ważniejszych korzyści zawarcia takiej gwarancji.

Podstawowym zadaniem wystawcy gwarancji nie jest zastąpienie zleceniodawcy w zapłacie należności, ale ma on obowiązek zapłacić, jeśli miała miejsce sytuacja, którą nazywa się ,,wypadkiem gwarancyjnym”. Co to oznacza? Zleceniodawca nie uiścił należności, do której się zobowiązał na rzecz innej firmy. Zgłoszenie i udokumentowanie wypadku gwarancyjnego powodują uruchomienie zapłaty przez wystawcę gwarancji.

Gwarancje ubezpieczeniowe - dlaczego warto?

Jeśli przedsiębiorstwo nie zakłada niewykonania umowy lub jej nienależyte wykonanie – może wpaść w poważne kłopoty, a przedłużające się spory sądowe nie przyniosą odzyskania należności. Co wnosi gwarancja ubezpieczeniowa?

- zwiększa płynności finansowej zleceniodawcy, gdyż nie musi on zamrażać określonej kwoty, które musiałby przekazać beneficjentowi,

-

zwiększa wiarygodność zleceniodawcy, ponieważ przed wystawieniem gwarancji sprawdzana jest sytuacja finansowa zleceniodawcy, a zatem jeśli jego położenie finansowe jest słabe, może on bezskutecznie, przez lata nie uzyskać potwierdzenia gwarancji – to cenna informacja dla kontrahentów,

-

dopasowuje warunki gwarancji do indywidualnego przypadku przedsiębiorstwa,

-

ryzyko wystawionych gwarancji jest monitorowane, co umożliwia sygnalizowanie, że wzrosło prawdopodobieństwo konieczności wypłaty z gwarancji,

-

brak standaryzacji gwarancji – elastyczność pozwala na dopasowywanie elementów gwarancji do danego stosunku zawartego między firmami,

-

rozkład szkód - gwarancje ubezpieczeniowe różnią się od praktyki stosowanej w ubezpieczeniach majątkowych, gdyż wypłaty z gwarancji ubezpieczeniowej najczęściej w wysokości sumy gwarancyjnej lub kwoty do niej zbliżonej, co znacznie zwiększa wartość szkody (!).

ALERT!!!

W RAMACH TRENDÓW 2021+, np. towarzyszących cyfryzacji przetargów, pojawienie się e-gwarancji stwarza szansę na usprawnienie procesów współpracy z wykonawcami czy też z najemcami. To pozwala obecnie na doskonalenie komunikacji w procesie obiegu gwarancji, umożliwia wspólną pracę nad treścią gwarancji i nadawanie uprawnień dostępu do dokumentów i informacji o zabezpieczeniach.

Źródło: ICAN Institute, M. Beroud-Mazur, M. Ewiak-Kawecka, M. Foltyn, A. Ucińska, P. Wierzbicki, red., Gwarancje bankowe i ubezpieczeniowe w praktyce i orzecznictwie

Kontakt

Potrzebujesz pomocy? Zgłoś się do nas!

Autor tekstu: Elżbieta Albadri

Pisarka, redaktorka, autorka tekstów naukowych, publicystycznych, artykułów prasowych, a także treści terapeutycznych dla pacjentów onkologicznych i postmodernistycznych opowieści dla dzieci i młodzieży. Promotorka heurystyki w kształceniu człowieka. Wartość merytoryczna i rzetelność tworzonych wpisów, zarówno w wersji elektronicznej, jak i drukowanej jest tym wyższa, im więcej źródeł zostanie porównanych, rozpatrzonych, poddanych krytycyzmowi i zestawionych w spójną całość.Zobacz także